El desplome de la libra esterlina y de bonos del Banco de Inglaterra no son solo síntomas de la enfermedad que padece una economía concreta. Inglaterra es por su falta de defensas, el primer contagiado de una epidemia cuyos efectos ya está notando todo el planeta.

Reino Unido es el país con tasa de inflación muy superior a la registrada en el resto de su divorciada UE, OCDE, y no solo por dependencia del gas, como se dicen, sino por colapso en la oferta, principalmente laboral, con una expectativa de crecimiento nulo. Aprobar un gasto fiscal de 80000 millones, el mercado ha pedido tipos superiores al 5%, que bien podrían ser reducidos al lado de lo que les/nos espera.

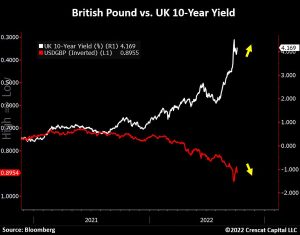

Si observan el gráfico, verán que los bonos se han desplomado y la libra en mínimos contra todas las divisas, euro incluido. El Banco de Inglaterra salió al rescate de la libra, como ya hizo en los 70, cuando no fue suficiente y tuvo que salir en su ayuda el FMI. Ahora está pagando las veleidades del portazo Brexit, y empieza a exhibir vergüenzas, en tres años han dejado de sr la meca de los mercados financieros europeos y no europeos.

¿Hay crisis en Inglaterra? El problema es mucho más amplio. Estados Unidos a ha remunerado su deuda durante estos últimos años a tipos significativamente superiores a los de tipos de interés de los estados miembros de la Unión europea y muy superiores a Japón. En consecuencia, los inversores acudían a comprar bonos americanos con otras divisas. El problema y muy grave se ha producido con la llegada de la inflación, forzando al resto de Bancos Centrales a comprar cantidades masivas de bonos para no depreciar sus divisas. ¿ Y qué ocurre si la libra sigue desplomándose y los bonos siguen depreciándose como consecuencia del gradual incremento de diferencial de sus tipos de interés con los de otros activos, hasta ahora llamados libres de riesgo, como el bono alemán? Que el Banco de Inglaterra incurrirá en pérdidas enormes, muy superiores a las de otros Bancos Centrales como en Europeo.

El Problema afecta al Banco de Inglaterra, pero otros Bancos Centrales como el BCE o el de Japón tampoco van a salir de rositas. La fuerte subida de tipos acometida por la Reserva federal estadounidense para combatir la inflación tiene un efecto dominó. El resto de Bancos centrales tienen el balance lleno de bonos con interés muy bajo, además depreciando paulatinamente su precio (estrenó 2022 en tipos negativos y el bund a 10 años ya paga el 2,32%, aquí mostramos su consiguiente depreciación en los últimos 10 años.

Gráfico evolución de la cotización del Bund alemán a 10 años, desde 2012 hasta ayer.

Bonos debilitados, y en una divisa gradualmente debilitada, como vemos en el cambio euro/dólar. (Ver gráfico)

Gráfico evolución del cambio Euro dólar desde 2009 hasta ayer

Tenemos como decía, en el activo millones en bonos a tipos muy bajos con divisa depreciándose, mientras que en su activo tiene billones de liquidez ahora remunerada a tipos cada vez más elevados.

¿Mero problema contable de Bancos Centrales? Y una leche. Antes nos engañaban con lo de la contabilidad creativa, que si lo público no es de nadie… Pero lo estamos notando todos en las facturas y la cesta de la compra. Productos y materias primas como la energía, que se compran en dólares y de las que Europa importa grandes cantidades: una energía más costosa incrementa el precio final de multitud de bienes y servicios que pagamos los consumidores.

¿Culpable la Reserva Federal? Conviene que siempre haya alguien a quien echar la culpa, pero el problema ya venía de antes. La Unión Europea llevaba ya demasiados años imprimiendo dinero y emitiendo deuda como si no hubiese un mañana. Al final, como bien sabe un alumno de primero de económicas, y mucho mejor que él, el frutero del puesto del mercado, si hay menos tomates y le das dinero a la gente, los tomates subirán de precio. Con las cosas de comer no se juega y el euroescepticismo encuentra aún más alimento del que ya tenía en buena parte de Europa. Porque esto no ha hecho más que esperar, El Bund no va a parar, y exhibe buena salud sacando pecho con las subvenciones a particulares y empresas, lujo que no nos podemos permitir los parientes pobres.

Fragmentación

Es la palabra de moda, o mejor, la palabra que intentan impedir que siga de moda. Los analistas descartan por completo la posible ruptura de la UE, pero lo cierto es que la desunión, por mucho que intenten hacer comedia contra Rusia, es mucho mayor que nunca, y la respuesta de Suecia; Europa, Italia (el resultado electoral es solo un síntoma) y la del pasado fin de semana en Alemania muestran la desconexión entre la ciudadanía y la burocracia europea. A nadie se le oculta el riesgo de progresiva fragmentación a medida que el ciudadano sufra las consecuencias del escaso margen de maniobra del BCE y note en la temperatura de casa los efectos de la crisis energética. El ciudadano solo ve que los euros cada mes valen menos, y que no le vengan el “problema “ de colocar aquí o allá la tumba de políticos nacidos en el siglo XIX ni con el sexo, sexa o sexe de los ángeles.

Muchos países, y especialmente Italia y España, han estado demasiados años emitiendo constantemente deuda, a sabiendas de la incapacidad para reembolsar la misma. Todo valía, cualquier pretexto era válido para la barra libre (la pandemia es el más importante, pero el importe de los estímulos creados por el COVID ha sido significativamente inferior al comprometido durante diez años previos). Ah, y por si fuera poco, tenemos otro problema, casi el 50% de las deudas públicas italiana y española están en manos del BCE, en pleno proceso de retirada de estímulos.

Ahora sí que la hemos cagao.

Ya, claro, pero de todo se sale…

En efecto, de todo se sale poniendo los medios para salir, o mejor, para no haber entrado. En 2011 se evitó la bancarrota de Bancos y estados, un control de gasto estricto. Pero la Sra. Von der leyen no es la Sra. Merkel, y su incomprensible desatención a “frugales” y sus generosas “comprensión” e indulgencia con “los disfrutones” (qué poco cuesta ser generoso con dinero ajeno) nos han llevado a un descontrol absoluto.

Se ha puesto en circulación muchísima pasta gansa a barra libre, y en un momento como el actual, en que el dinero cuesta más precio obtenerlo en los mercados financieros y vale menos en la economía real, produciéndose un colapso que ya muchos tildan de inevitable.

¿De todo se sale? Eso lo dicen los que salieron, pero no nos detallan el precio pagado ni el tiempo que tardaron en conseguirlo. La estadística indica que de un proceso inflacionista es muy difícil salir. Según estudios, la inflación puede duplicarse en un solo año, pero hasta la fecha no se ha conseguido reducirla un 3% en menos de cinco años, como vemos en el siguiente cuadro publicado por El Economista.

![]()

Fuente: El Economista

La situación es ahora si cabe, más preocupante que en cualquier otro periodo de paz, porque en mi opinión, no estamos en guerra fría, sino en guerra caliente financiera en toda regla. Si quieren nos excusamos en la invasión de Ucrania, pero ocurra lo que ocurra allí, los precios del gas parece que se han a energía parece que se ha instalado en las nubes para quedarse, y se lo están poniendo muy fácil a la OPEP para que restrinja la producción lo que considere conveniente sin dañar excesivamente la demanda, con consiguiente encarecimiento de precios y nuevo aliento para la inflación.

En fin, Todos tenemos in mente la caída de Bear Stearns (2007) y la posterior quiebra de Lehman (2008) . Ahora se habla también mucho del momento crítico de entidades privadas muy concretas, pero creo que tampoco estaría demás recordar paralelismos entre la crisis británica de los 70 (Materias primas; Inflación; Escasez de mano de obra…) que obligaron al Banco de Inglaterra a recurrir al FMI como tabla de salvación. Pero creo que ahora es distinto, e Inglaterra podría ser solo un síntoma de colapso global.

Dejar una contestacion