Continuamente aparecen guiños a un optimismo voluntarista (“las cosas van a salir bien porque querer es poder”) en informes y pronósticos para lo que resta de ejercicio y para 2024 de banca de Inversión, de gestoras de fondos y sus voceros de las redes comerciales de las entidades.

¿frivolidad, ingenuidad, falta de formación…? En todo caso, escasez de valores.

Cuando uno examina los argumentos, a poco que asome entradas en la cabellera, conoce muy bien las razones de fondo que animan a los «siemprelacistas»

Fuera de entrevistas a gurús de verdad, o redes sociales e informes de analistas libres e independientes, son muy pocos los que corrigen públicamente este optimismo permanente. No es fácil hacerlo, teniendo en cuenta que la inmensa mayoría parece convencida de prolongación del periodo alcista más duradero jamás conocido por la renta variable occidental, y porque los banqueros centrales, quienes deberían haber tomado cartas en el asunto, no lo han hecho a su debido tiempo. Eso, por no hablar de ataques en redes sociales y murmullos de sofistas del gremio.

Echar mano sensatamente de las cifras actuales y de lo ocurrido en el pasado no está de moda.

El panorama que reciben algunos Banqueros personales y gestores de las redes comerciales de bancos es intimidantes (“o vendes o ahí tienes la puerta”) y produce desasosiego.

No perdamos de vista que, si bien en medio y largo plazo los índices han subido siempre hasta la fecha, los valores y fondos han rejoneado las carteras y desesperado a millones de inversores, y nada impide, sino lo contrario, que las pautas del pasado vayan a reproducirse en un futuro próximo.

Toda crisis es distinta, pero su reflejo en precios es similar

A nadie extraña que los movimientos de los mercados están siempre trufados de dientes de sierra, pero nunca antes se había visto algo semejante a lo ocurrido tras el cierre en falso de la crisis financiera de 2008: La serie alcista más larga de la historia. Nunca antes los principales índices occidentales habían registrado una serie alcista de 14 años consecutivos, y no menos sorprendente es que después del repentino colapso de Covid en marzo de 2020, se registró la mayor ganancia del primer año para el S&P 500 desde 1945.

Motivos para ir a contracorriente de la moda alcista

Hay muchísimos, desde los puramente monetarios a otros entroncados con la economía real pasando por una rotación de medios de producción, en buena parte del planeta. A nadie se le oculta la actual recesión en la locomotora Europea. Ya nadie niega una crisis de modelo (malestar social; Debilidad del consumo a pesar de excelentes cifras de empleo; Costes financieros ya inasumibles; aparición con fuerza de competidores chinos en industria avanzada…) y la peor podríamos llevárnosla el resto de la eurozona, especialmente España, muy dependientes de las exportaciones al país germano.

Coste inasumible para el erario público estadounidense, que ya antes de la reciente rebaja de calificación de la deuda de EEUU por parte de Fitch y de Moody’s –dos de las tres agencias- se veía obligado a pagar más por el dinero: La retribución de deuda pública EEUU es desde hace meses superior a la de los bonos corporativos.

Esta necesidad es preocupante, porque la posibilidad de asistir a una crisis crediticia es innegable habida cuenta que el volumen de deuda corporativa (bonos y préstamos) en situación de precariedad y dudoso pago supera 500000 millones de USD, en buena parte del sector inmobiliario. La partida de coste de intereses de la deuda pública EEUU ya ha superado toda la asignación anual a defensa, se encamina hacia el billón de dólares al año.

Este último aspecto queda agravado por la subida de tipos de interés, que probablemente borre los beneficios de no pocas cotizadas, que deben sus resultados no solo por baja fiscalidad, no sostenible por mucho tiempo a medida que se multiplican los costes de la deuda pública, sino sobre todo, por la subida de tipos de interés, con unos costes de financiación que empiezan a pesar en cuentas de resultados, difícilmente sostenibles en un futuro y que podría dejar en pérdidas a parte de las cotizadas con negocios poco boyantes que ya dan muestras de no poder afrontar compromisos y pagos más inmediatos.

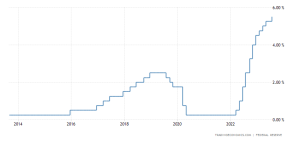

Oferta Monetaria

Es un indicador muy interesante a tener en cuenta para los mercados.

Conviene recordar que este descenso de masa monetaria se produce en un contexto de tasas raquíticas de ahorro en las principales economías occidentales, especialmente en la primera economía del planeta, al menos por el momento.

Según la gran mayoría de estudios, en Estados Unidos se puede afirmar en este momento que el 20% de personas con mayor riqueza mantiene cerca del 80% del total del ahorro. El 45% más pobre prácticamente agotado sus ahorros, mientras que un 35 % siguiente en la escala está agotando sus recursos y forzado a reducir drásticamente su ahorro de manera preocupante. Este descenso de número de ahorradores en el reino del “capitalismo popular” es sencillamente síntoma más de la desaparición de la clase media, y sin ser determinante para un periodo negro en Bolsas, apunta más en ese sentido que su contrario.

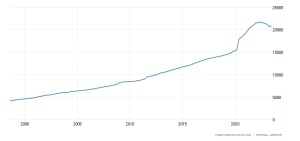

Divergencia entre PIB al alza, y la oferta monetaria en corrección

Los analistas siempre han seguido de cerca la evolución de los indicadores de masa monetaria, como advertencia de evolución posterior de los mercados en caso de divergencia con el PIB. En este momento tenemos una divergencia bastante abultada, en contra de las Bolsas por reducción de la masa monetaria según agregados monetarios M1 y M2, que miden la cantidad de dinero en circulación (oferta monetaria) M1, El agregado M2 está compuesto por el agregado M1 (los billetes y monedas en circulación y por los depósitos a la vista) sumado a los depósitos disponibles con preaviso hasta tres meses (es decir, depósitos de ahorro a corto plazo) y los depósitos a plazo hasta dos años (es decir, depósitos a plazo a corto plazo) mantenidos en Instituciones Financieras Monetarias y en la Administración Central.

Esta corrección en agregados de masa monetaria en periodos de PIB al alza suele ser antesala de un giro más o menos profundo en las Bolsas.

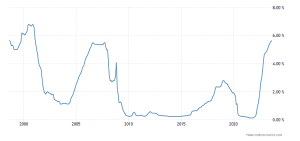

Tasas interbancarias de interés desbocadas Los tipos interbancarios en Estados Unidos están por encima de las notas a 1 año de la reserva federal (al 5,5%)

lo cual provoca siempre cierta inquietud en el mercado.

Tasas interbancarias vencimiento 12 meses en Estados Unidos

La verticalidad de la subida, y sobre todo, la proximidad de tasas interbancarias de 3 meses y 12 meses, confirmada por el Euribor a 3 meses (3,78 %) y 12 meses (4,05%) tampoco son signos que inviten a mantener en renta variable sin ceñir stop de protección.

(Euribor vencimiento a 12 meses en negro, Euribor a 3 meses en rojo)

No sé si la historia se repite necesariamente, pero no me negarán que los mercados se despeñaron en la burbuja “tecnológica” de 2000 y la “financiero-inmobiliaria” de 2007 justo después de coincidir el interbancarios 3 y 12 meses, precia escalada inferior a la actual.

En fin, todas las navidades leemos que el siguiente ejercicio las Bolsas van a subir un 85 de media, y todos los veranos que el ejercicio siguiente va a ser histórico, históricamente bueno.

En mi opinión faltan motivos para la complacencia y sobran motivos para estar fuera de rentas fija y variable, creo que la probabilidad de perder en los próximos trimestres es muy superior a la de obtener beneficios, y así lo piensan los expertos consultados, uno de los cuales considera que todos pensamos y decimos en privado lo mismo. Al menos mientras nos interesen los ahorros y no andemos ebrios de despreocupación, bien porque los índices a largo plazo (no así los valores) suben siempre, o bien porque nuestro interés principal sea la comisión propia y no el patrimonio ajeno.

En cualquiera de los dos casos mencionados, que muchas veces son uno solo, los gestores e integrantes de redes comerciales de entidades de Inversión colectiva nunca se despojarán del disfraz de optimistas y “siemprealcistas”.

Dejar una contestacion